こんにちは!

今日は皆さんに、ビジネスを始める上で絶対に避けて通れない「税金対策(タックスプランニング)と独立」について、ガッツリとお話ししていきます。

マーケティングができても、セールスができても、プロダクトが良くても、この「税金」の仕組みを理解して守りを固めておかないと、一生国に搾取され続ける人生から抜け出せません。

「給与明細の手取りが自分の所得だ」と安心している人は、今すぐその常識を捨ててください。

1. 知らないと死ぬ!これが今の日本のリアルな現状

毎日当たり前のように給料をもらっているサラリーマンの皆さん、そもそも誰かに「日本の税金の仕組みを説明して」と言われて、完璧に答えられますか?

今の日本がどういう状況か、まずは残酷な現実を頭に叩き込んでください。

- 国の財政難: 高齢者が増え、ミサイルなどの防衛費も増え、国にお金が足りない。だから国は「国民の面倒は見切れない」と、民間企業に「定年雇用の努力義務化」を押し付けています(「おじいちゃんになっても会社で雇い続けなさい」と民間に丸投げしている状態)。

- 終身雇用の崩壊: それに対して、トヨタの社長や経団連の会長など、経済界のトップたちが「もう終身雇用なんて無理だ」と明言しています。

- 増税の嵐: 消費税の引き上げ、金融課税の強化、法人税の増税。さらに20代〜30代の僕たちが将来もらえる年金は、実質マイナス3000万円になると言われています。

国も会社も「もう守れない」と言っているんです。そんな中で思考停止して生きていたら、本当に詰みます。だからこそ、遅かれ早かれ「自分で事業を持つこと」が必要不可欠になります。

日本の税金は「実質80%」取られている!?

「日本の税金ってせいぜい30〜50%でしょ?」と思ったら大間違いです。日本は税金を隠すのがめちゃくちゃ上手な国です。サラリーマンは最初から給料から天引き(源泉徴収)されているから、税金を払っている実感がなくて政治にも無関心になります。

【10億円を稼いだ時の悲惨なシミュレーション】

- 事業で10億円の収益を上げると、消費税や法人税などでまず半分(5億円)が国に徴収されます。

- 残った5億円で家や車は買えません(会社のお金だから)。いつか役員報酬で出したり、会社をM&Aで売却したりする時に、さらに約20%の税金がかかり、手元には4億円しか残りません。

- その4億円を子供や家族に残そうと「相続」が発生すると、さらに半分が持っていかれ、最終的に残るのは2億円です。

10億円稼いだのに、残ったのは2億円。つまり実質80%が税金で消えているのが、この国のリアルです。

2. 小学生でもわかる「所得税」と「控除」の仕組み

ここで、日本の基本的な税金の計算方法をおさらいしておきましょう。世の中に「収入税」なんてものはありません。あるのは「所得税」だけです。

- 収入: 額面の金額(年収)

- 所得: 収入から「引いていいもの」を引いた、手取りのベースとなる金額

国は、お金をむしり取る前に、僕たちの「ざんげ(言い訳)」を聞いて、一律または個別に税金を免除してくれます。この免除のことを「控除(こうじょ)」と呼びます。

- 給与所得控除(一律のざんげ): 「サラリーマンもスーツ代とか大変でしょ」と、国が年収に応じて一律で引いてくれる控除。

- 所得控除(個別のざんげ): 「子供がたくさんいて大変」「介護でお金がかかった」「医療費が高かった」など、個人の状況に合わせて殿様(国)が引いてくれる控除。

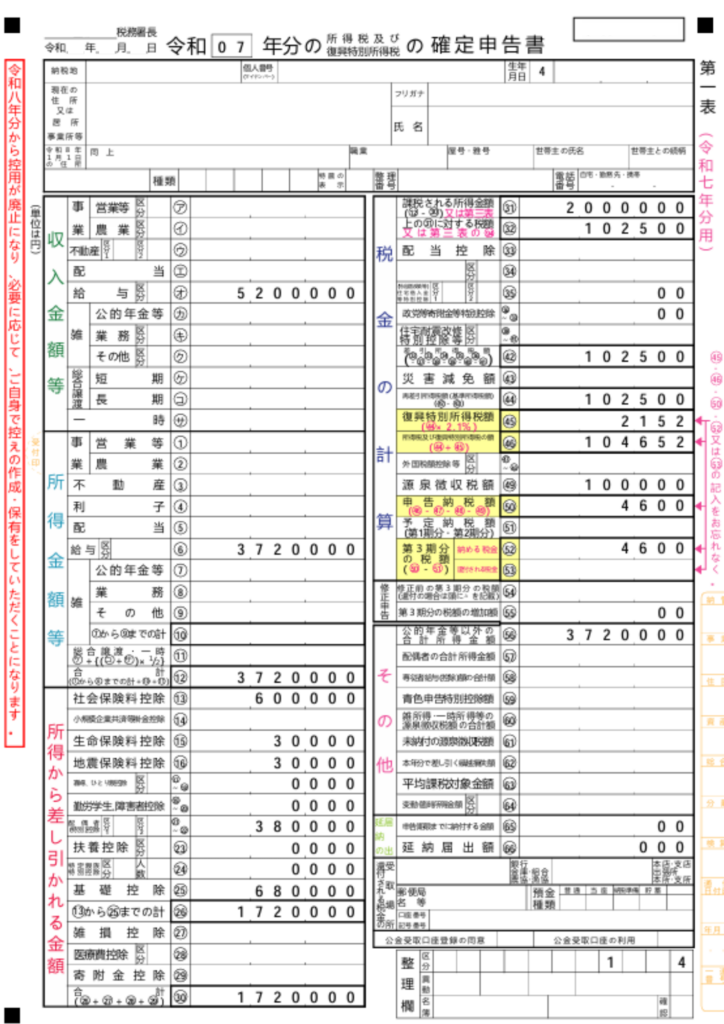

3.確定申告書を実際に作ってみた!会社員モデルケースで税金の仕組みを学ぶ

確定申告というと、自営業者だけが行うものと思われがちですが、税金の仕組みを理解するために会社員のケースで作成してみるのも非常に勉強になります。

今回は以下の条件で作成してみました。

モデルケース

- 30歳会社員

- 東京都勤務

- 月給35万円

- ボーナス100万円

- 年収520万円

- 配偶者(専業主婦)

- 子ども3人

- 生命保険加入

- 地震保険加入

年収520万円でも税金は520万円にかからない

まず勘違いしやすいポイントがあります。

税金は年収そのものにかかるわけではありません。

会社員の場合はまず「給与所得控除」が適用されます。

年収520万円の場合、

- 給与収入:520万円

- 給与所得:372万円

となりました。

つまり最初から約148万円が差し引かれています。

さらに各種控除が差し引かれる

給与所得から次の控除を引いていきます。

社会保険料控除

健康保険や厚生年金など

60万円

生命保険料控除

3万円

地震保険料控除

3万円

配偶者控除

38万円

基礎控除

68万円

合計172万円の控除となりました。

課税所得は200万円

給与所得372万円から

控除172万円を引くと

課税所得は約200万円になります。

つまり、

年収520万円の人でも税金計算の対象になる金額は約200万円まで減るのです。

最終的な税額

今回のケースでは、所得税は約10万円となりました。

以下は、実際の確定申告書の例です。

確定申告書を実際に作成してみると、

- 年収と課税所得は違う

- 控除が非常に重要

- 家族構成によって税額が変わる

ということがよく分かります。

税金は「いくら稼いだか」だけでなく、「どのような控除を受けられるか」で大きく変わります。確定申告書を一度作ってみるだけでも、お金の知識がかなり身につくのでおすすめです。

4. 稼ぐより先に「守る」を覚えろ!バケツの入れ替え理論

みんな「税金なんて稼いでから考えればいい」と言いますが、それは逆です。税金の守り方(仕組み)が分かってから稼がないと、ザルに水を流しているのと同じです。年収1000万、2000万に増えても、税率が上がるだけで手取りは全然増えません。

ここで、絶対に覚えてほしい「バケツの入れ替え理論」を説明します。サラリーマンと個人事業主では、お金の流れが根本的に異なります。

✕ 会社員のバケツ(搾取される構造)

- 蛇口(収入): 会社があなたのために払っている総額(社会保険の会社負担分を含めると、例えば、年収1000万の人は約1120万円)。

- 1つ目のバケツ(税金・社会保険料): ここで約420万円が強制的に漏れ出ていきます。

- 2つ目のバケツ(手取り): 残ったお金から、家賃や携帯代などの「費用」を払います。

- 3つ目のバケツ(貯蓄): 最終的に手元に残るのは、わずか100万円程度です。

この構造のまま、休日出勤や残業をして「蛇口の水(収入)」を増やそうとしても、税金のバケツから漏れる量が増えるだけなので、全て無駄です。

◯ 個人事業主のバケツ(お金が残る構造)

やるべきことは、「税金のバケツ」と「費用のバケツ」を入れ替えることです。

- 蛇口(収入): 1120万円が入ってくる。

- 1つ目のバケツ(費用): まずここに水を貯めて、家賃や通信費、パソコン代などの「出費(経費)」を先に600万円払います。

- 2つ目のバケツ(税金): 残った520万円に対して税金がかかるので、税金は約200万円まで減ります(会社員時代の半分!)。

- 3つ目のバケツ(貯蓄): 最終的に手元には300万〜400万円が残ります。

この「バケツを入れ替える知識」があるかないかだけで、30年間で1億円以上の差が生まれます。

5. サラリーマンが今すぐやるべき「タックスプランニング」3ステップ

「バケツを入れ替える方法はわかった。じゃあ会社員はどうすればいいの?」という疑問にお答えします。答えは簡単、「副業」を始めるか、会社と「業務委託契約」に切り替えるかです。

ステップ①:役所へ行って5分で「開業届」と「青色申告承認申請書」を出す(無料)

会社が副業禁止でも関係ありません。アルバイトやパートだと会社にバレますが、個人事業主として副業し、確定申告の際に「住民税を自分で納付(普通徴収)」にチェックを入れれば、会社に通知がいかないので絶対にバレません。

開業届を出して「青色申告」にすると、それだけで一律65万円の青色申告特別控除がもらえるので、会社員より圧倒的に税金が安くなります。さらに、副業で事業として認められれば、もし事業が赤字になっても会社の給料と相殺できる「損益通算(そんえきつうさん)」が使えます。

ステップ②:会社の「正社員」をやめて「業務委託」に変えてもらう

これができたら明後日から手取りが40%増えます。社長や人事にこう交渉してください。

「社長、僕を正社員じゃなく、個人事業主として独立させて業務委託にしてください。会社が僕のために払っている社会保険料の負担分は不要です。その代わり、今の外注費として支払ってください。仕事のクオリティは今まで以上に保証します」

会社としてはコストが減り、あなたにとっては税金が引かれる前の「売上」がそのまま口座に入ってくることになります。ここからが経費を使ってバケツを入れ替える勝負の始まりです。

ステップ③:あらゆる出費を「経費」にする(ただし直接性が命)

個人事業主になったら、今まですべて「手取り(2つ目のバケツ)」から払っていた出費を、「売上(1つ目のバケツ)」から引くことができます。

- 通信費・PC代: 仕事で使うネット代やスマホ代、パソコン。

- 家賃(家事按分): 自宅の何割を仕事スペースとして使っているか(例:撮影や作業で6割使っているなら、家賃10万円のうち6万円を経費にできる)。

- 人件費: 生計を共にしていない母親や友人に、領収書の整理や動画編集を手伝ってもらい、給料を払えば経費になります。

- 少額減価償却の特例: 本来10万円以上のパソコンやカメラを買うと数年に分けて減価償却しなければなりませんが、30万円未満のもの(年間合計300万円まで)なら、その年に一括で経費に落とせます。

※ただし、個人事業主の場合は「直接性(その売上を上げるために直接必要だったか)」が厳しく見られます。お金を払ってくれるお客さん(クライアント)に直接関係する出費である証明(写真や書類)を必ず残しておきましょう。

6. 利益が600万円を超えたら「合同会社」を作れ!

個人事業主としてビジネスが軌道に乗ってきて、利益が600万円を超えたら、すぐに「合同会社」を設立してください。

「株式会社と何が違うの?」と思うかもしれませんが、設立費用が圧倒的に安いです(約10万円で作れます)。あとから株式会社に変更することも可能です。法人化することで、個人事業主よりもさらに強力な税制メリットが使えるようになります。

まとめ:知識という最大のリターン

税理士や税務署の言葉を鵜呑みにせず、まずは自分で税金の仕組みを理解すること。

会社に守ってもらう時代は終わりました。明日役所に行って開業届を出す、会社の社長に業務委託への切り替えを相談してみる、これだけで将来的に1億円が変わる知識です。

「知っているか、知らないか」「やるか、やらないか」。稼ぐ前にまず「守るバケツ」を手に入れましょう!